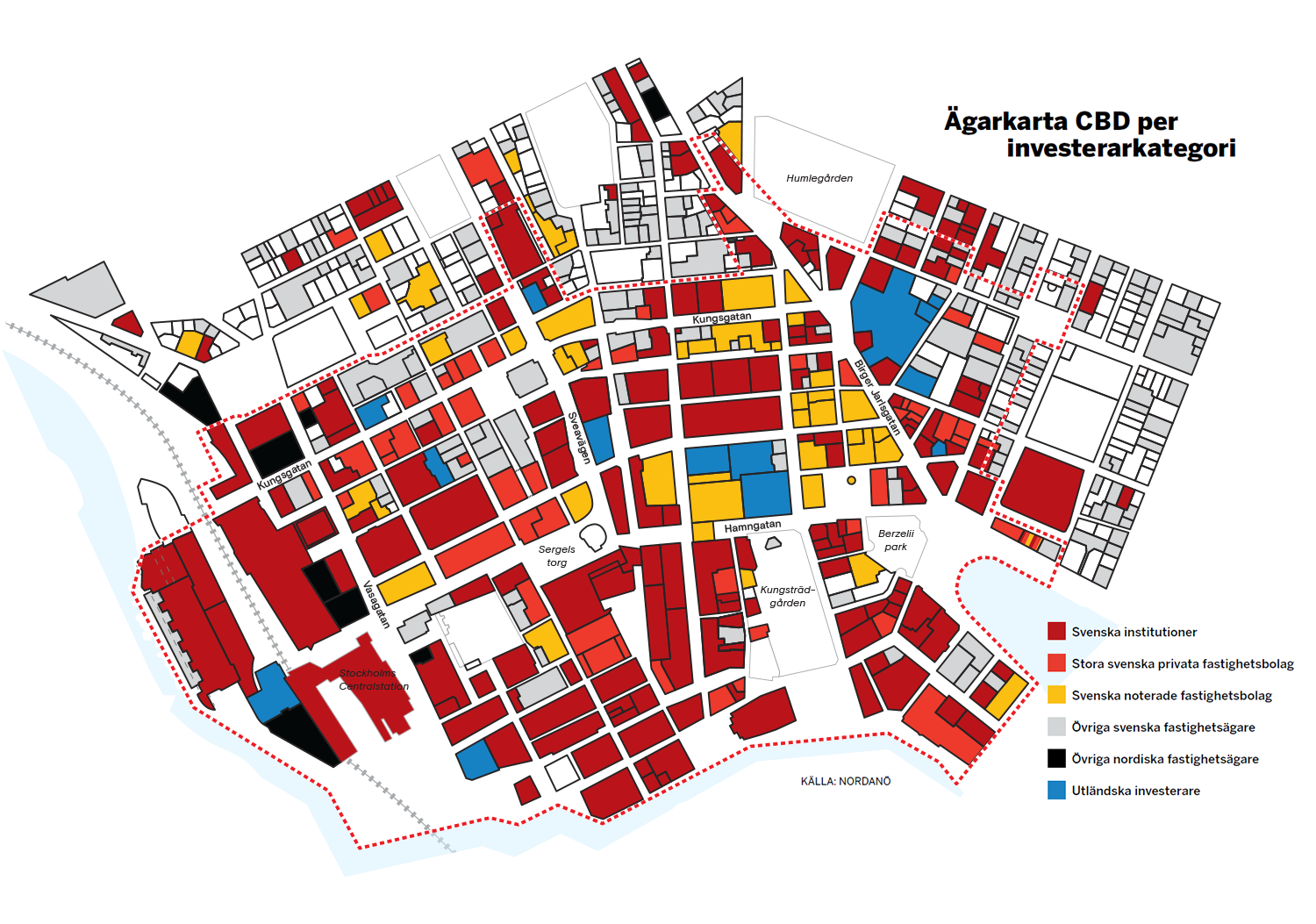

En ägarkartläggning av Stockholm CBD, färgsatt efter investerarkategorier, kan nästan tas för en Mondrianmålning – stram, en begränsad palett och tydliga färgfält. Precis som Mondrians målningar följer även konkurrensen om CBD‑tillgångar återkommande mönster över tid. Utfallet är ofta detsamma – en stabil ägarbild där svenska institutioner dominerar. Nordanö kartlägger.

I ägarkartan nedan är alla röda, gula och gråmarkerade fastigheter ägda av svenska parter, och de som har den mörka röda tonen ägs av svenska institutioner, huvudsakligen statliga aktörer, pensionsfonder och livbolag med mycket lång investeringshorisont. Som vi kan se är huvudparten av fastigheterna i CBD (Central Business

District) i svensk ägo, med ett tydligt inslag av institutionellt ägande. De svenska institutionerna har ofta strategiska och sammanhängande kluster inom CBD, där de intar en stark och långsiktig ägarposition.

Ser vi till ägarförhållandena över Stockholm CBD:s totala yta framgår det att nästan 90 procent ägs av inhemska parter. Svenska institutioner står för över hälften av den totala arean och utgör därmed den enskilt största ägarkategorin, medan noterade bolag och större privata svenska aktörer tillsammans svarar för ytterligare drygt en tredjedel.

Det utländska ägandet uppgår till strax över 10 procent av den totala tillgångsvolymen. Av dessa utgör nordiska aktörer omkring en tredjedel. Den återstående delen av utländskt ägande är tydligt koncentrerad till ett fåtal större ägare, där Adia och Pembroke tillsammans svarar för omkring två tredjedelar av det icke-nordiska ägandet genom betydande positioner i deras flaggskeppstillgångar.

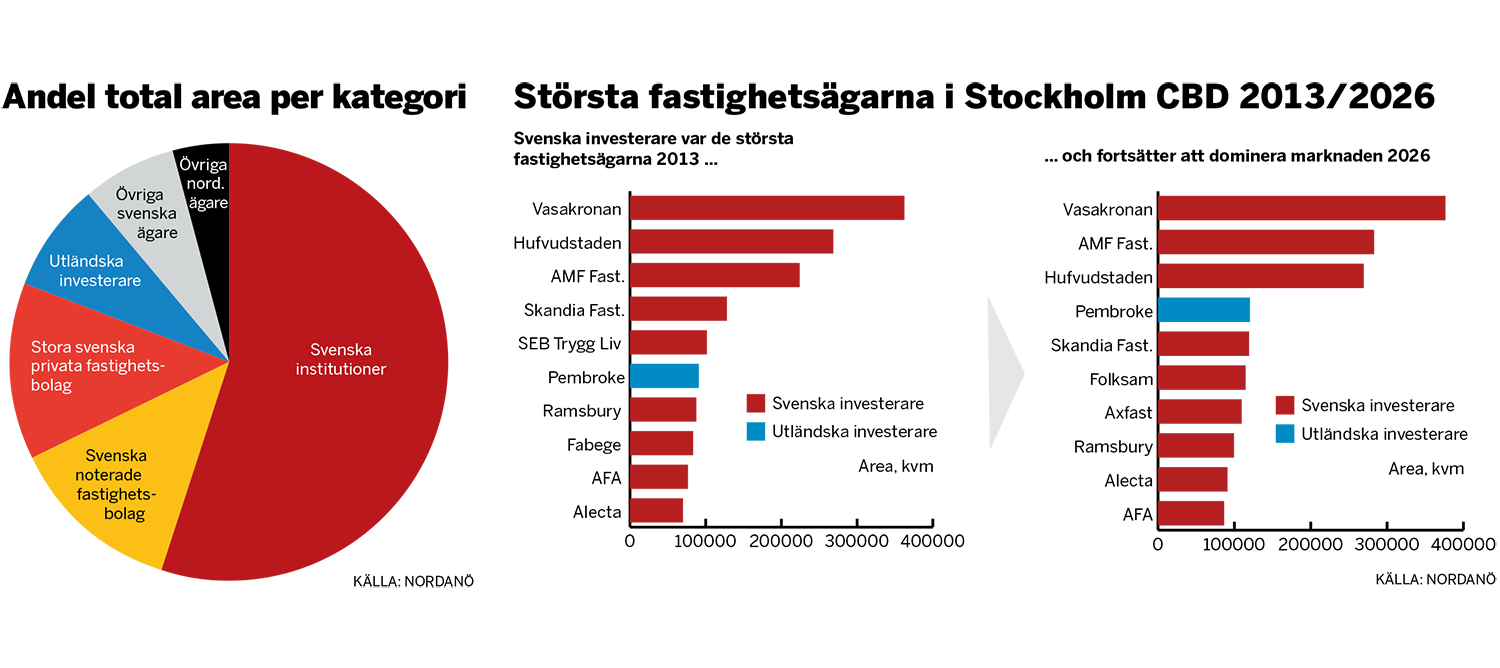

Jämför man de tio största kontorsägarna 2013 och 2026 är bilden i stort sett oförändrad. Det är i praktiken nästan exakt samma aktörer som återkommer i toppen. Svenska aktörer dominerar tydligt, där sex av tio är svenska institutioner, tillsammans med några långsiktiga noterade och privata fastighetsbolag.

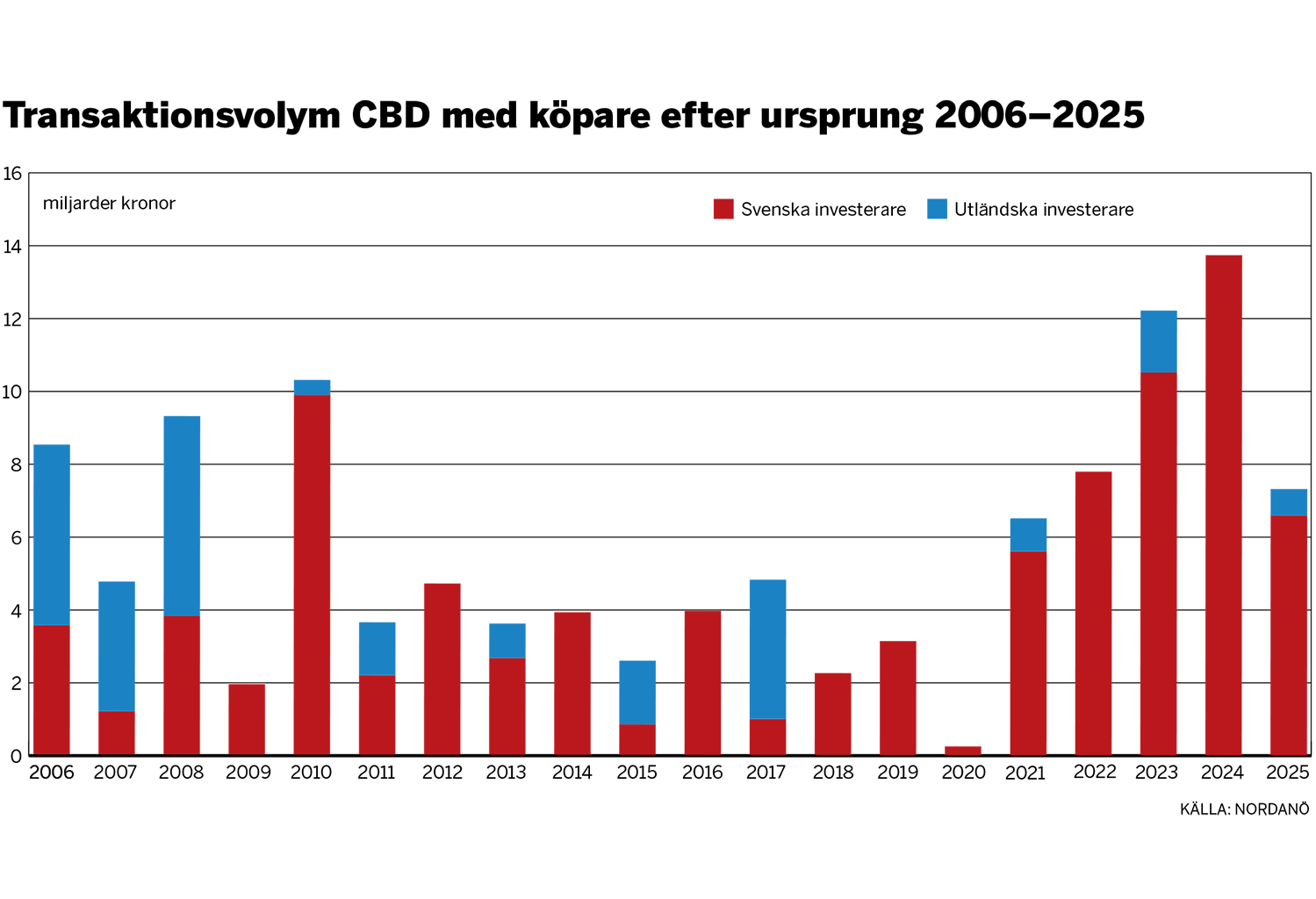

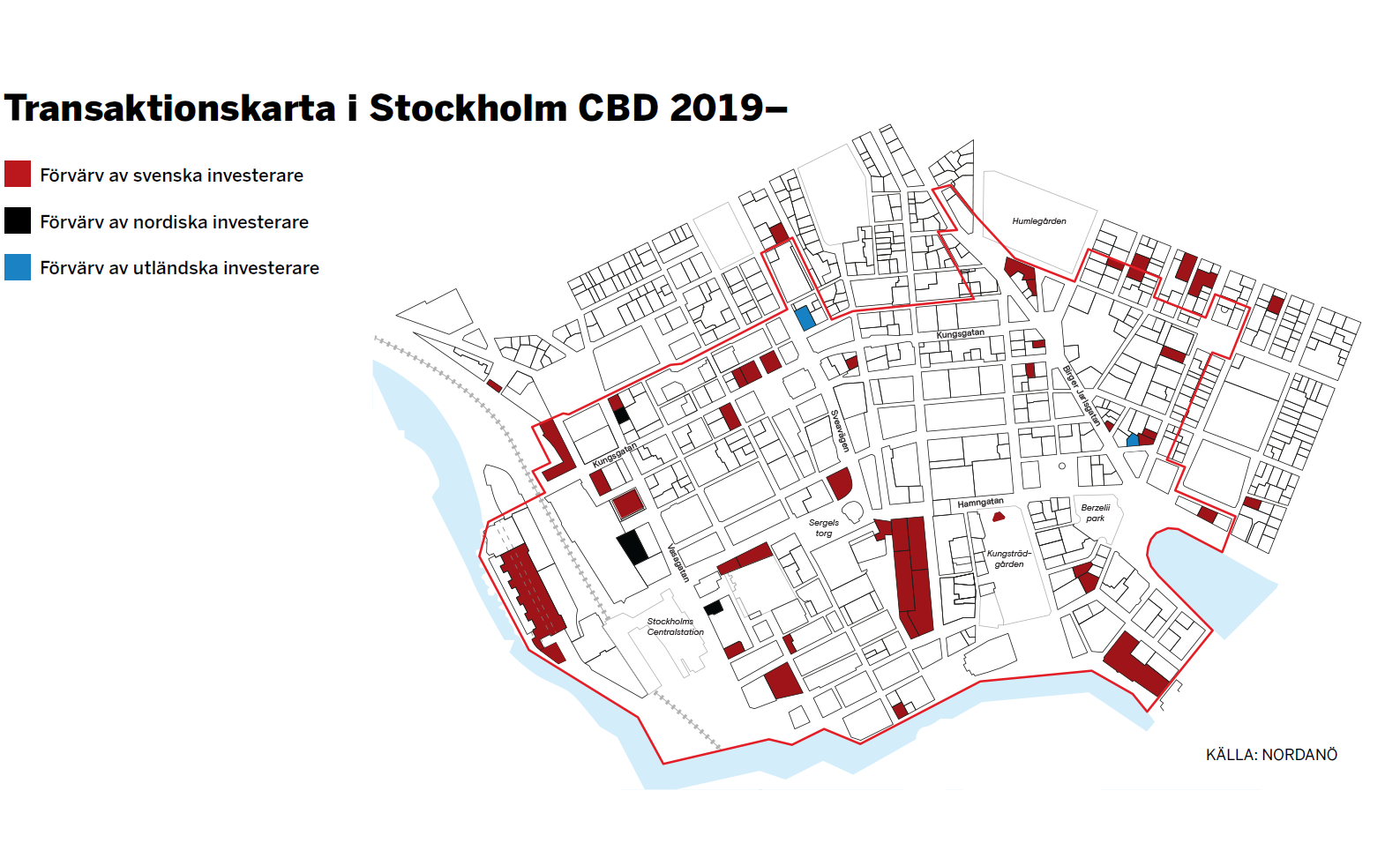

Sedan 2019 har strax över en handfull större transaktioner per år genomförts, med en successivt ökande trend. På köpsidan har kapitalstarka svenska aktörer fortsatt att dominera och stått för nära 95 procent av köpvolymen sedan 2019. Svenska institutioner svarar för huvuddelen (över 60 procent av den totala volymen) och uppvisar fortsatt hög investeringsaptit. I kartan på nästa sida framgår köparnas geografiska ursprung bland de aktörer som varit aktiva i CBD-transaktioner sedan 2019.

Bland de aktiva svenska institutionerna finns både aktörer med redan betydande ägande i CBD, som genomfört strategiska tilläggsförvärv, och nya institutionella köpare, såsom AP7 genom sitt introduktionsförvärv av halva Urban Escape. Under samma period har även andra svenska investerarkategorier visat konkurrenskraft, där exempelvis Wallenstam förvärvade

Femte Hötorgsskrapan.

Sedan 2019 har endast fem transaktioner genomförts med utländska köpare. Tre av dessa har genomförts av nordiska investerare, samtliga med norskt ursprung. Utöver detta har endast två affärer gjorts med icke nordiska köpare, varav en utgjorde en bytesaffär. Tyska fonder, som historiskt svarat för en betydande andel av den utländska transaktionsvolymen i Stockholm, har under en längre tid varit frånvarande på köpsidan.

I ett internationellt perspektiv är svenska pensions- och livbolag stora i relation till BNP och förvaltar betydande kapitalvolymer med kontinuerliga inflöden som ska allokeras. Fastighetsexponeringen uppgår ofta till omkring 5–15 procent av totalt AUM, där en väsentlig del ska placeras på hemmamarknaden i tillgångar som är likvida och förutsägbara.

I detta sammanhang framstår Stockholm CBD som särskilt attraktivt, med välförvaltade och ofta miljöcertifierade tillgångar, välrenommerade hyresgäster och en geografisk koncentration där primelägena har varit desamma över tid. I ett bredare perspektiv kan det även ses som en investering i Stockholms välfungerande näringsliv.

CBD-tillgångar passar även institutioner ur ett avkastningsperspektiv, eftersom investeringslogiken ofta är långsiktig och inriktad på stabil real avkastning, snarare än att vara

internräntedriven (IRR). CBD-fastigheter kännetecknas av stark värdebevarande förmåga och god långsiktig hyresutveckling, vilket gör segmentet väl anpassat till denna investeringsprofil. Även om direktavkastningen för primekontor kan uppfattas som låg, finns ett tydligt positivt yieldgap mot svenska statsobligationer och motiverar därmed till fortsatta investeringar.

Institutionerna är därtill generellt sett mindre finansieringskänsliga än många andra köparkategorier, vilket gör att de ofta framstår som attraktiva motparter för säljare. Affärer genomförs ofta med låg belåning eller helt utan, vilket minskar beroendet av finansiering och ökar genomförandesäkerheten.

Även om många globala investerare valt att avstå mindre marknader under de senaste åren uppfattas Stockholm fortsatt som en välfungerande och likvid marknad med stark underliggande tillväxt och god governance.

Internationella aktörer har dock under en tid haft svårt att konkurrera prismässigt med svenskt kapital. Merparten av utländska investerare har alltför höga avkastningskrav, samtidigt som finansieringskostnaden överstiger primeyielden i Stockholm, som i ett internationellt perspektiv är mycket låg. Sammantaget innebär det att det finns andra marknader där det är lättare att få ihop kalkylen.

Det begränsade utbudet av CBD-tillgångar, i kombination med en stark efterfrågan från kapitalstarka svenska köpare, gör att prisnivåerna ofta dikteras av inhemska aktörer, inte minst av parter som redan är etablerade i CBD. För befintliga ägare kan ett förvärv av ”missing pieces” i ett kvarter skapa tydliga förvaltningssynergier och stärka kontrollen över ett sammanhängande kluster, vilket kan motivera att man betalar en premie när rätt objekt kommer ut till försäljning.

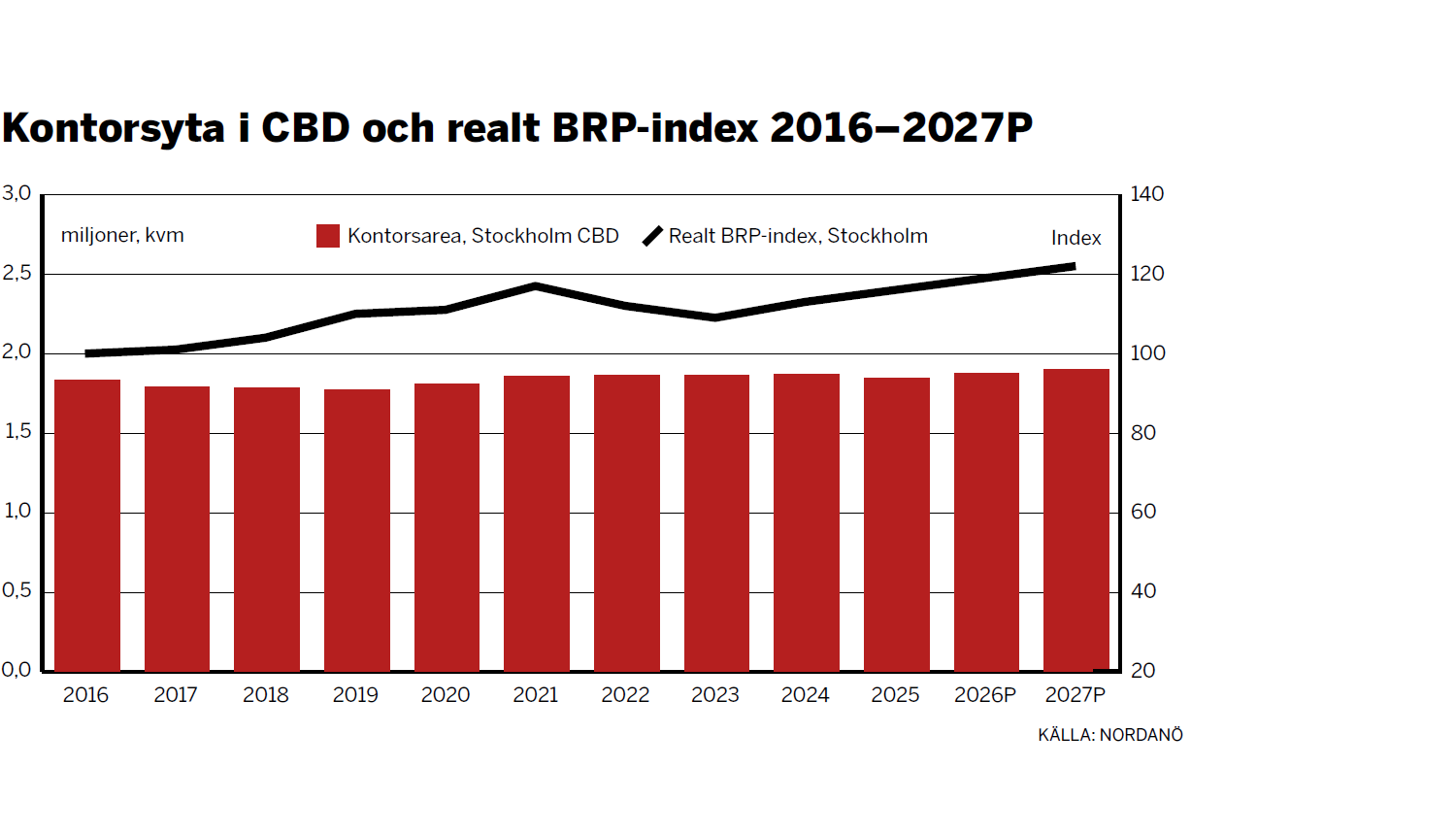

Toppnivåerna för primekontor i Stockholms CBD har successivt etablerats på allt högre nivåer, trots att utvecklingen i flera andra kontorsmarknader varit den motsatta. Mycket talar för goda förutsättningar för fortsatt hyrestillväxt i CBD, särskilt för de mest attraktiva objekten. Utvecklingen understöds av både utbuds- och efterfrågesidan.

Utbudet i CBD är strukturellt begränsat. Kontorsvolymerna har varit nästintill oförändrade under lång tid, och möjligheterna att tillföra nya kontor i de mest centrala delarna är mycket begränsade. Detta innebär att utbudssidan fungerar som ett skydd mot nedåtrisk i primehyrorna.

En stor del av tillgångsmassan ägs dessutom av en relativt koncentrerad grupp långsiktiga ägare, ofta i sammanhängande kluster. Detta ger dem en stark förhandlingsposition, då de i praktiken kan styra både tillgängligt kontorsutbud och hyresnivåer. Givet dessa ägares investeringshorisont har de också möjlighet att i högre grad acceptera temporära vakanser för attförsvara hyresnivåer, snarare än att maximera kassaflödet på kort sikt.

Stockholms CBD-kontorsmarknad gynnas vidare av ett välfungerande och sammanhållet affärsekosystem med en hög koncentration av ledande bolag och en stark underliggande ekonomisk tillväxt, mätt i BRP. De senaste 10 åren har real BRP växt med över 20 procent medan utbudet av kontor är oförändrat. Detta skapar en strukturellt stark efterfrågan på CBD-kontor och en hög betalningsvilja bland kapitalstarka hyresgäster. Efterfrågan förstärks dessutom av mycket god tillgänglighet samt en tydlig geografisk överlapp med primehandel och ett attraktivt service- och restaurangutbud.

I dagsläget ser vi en tydlig återgång till kontoret, samtidigt som arbetssätten blivit mer yteffektiva och hyresgästerna mer selektiva. Följaktligen har efterfrågan försvagats i sekundära lägen och sämre byggnader, medan den i allt större utsträckning koncentreras till marknadens bästa tillgångar. Det gäller kontor som möter höga krav på kvalitet, speglar bolagens profilering och fastighetsstrategi och fungerar som ett strategiskt verktyg för att attrahera kompetens.

Även om många företag väljer mindre kontorsytor innebär detta samtidigt en ökad betalningsvilja per kvadratmeter för ätt produkt. I praktiken kan en minskad yta, givet en oförändrad kontorsbudget, möjliggöra högre hyror per kvadratmeter och utgör en central drivkraft för hyresutvecklingen i CBD.

Mot bakgrund av ett begränsat utbud, fortsatt stark efterfrågan och betydande institutionella kapitalflöden med tydlig ”home bias”, förstärkt av en selektiv efterfrågan på kvalitet, är det svårt att se att dominansen från svenska aktörer i Stockholm CBD skulle minska i närtid. Ägarbilden präglas snarare av långsiktighet och återkommande förvärv av strategiska ”missing pieces”. För att återknyta till Mondriananalogin är det ofta i färgerna av svenskt kapital som nästa ruta fylls i.

Utvecklingen pekar mot en fortsatt trång hemmamarknad, där både befintliga och nya svenska aktörer är beredda att acceptera en låg initial direktavkastning för att säkra rätt CBD-tillgångar. För många internationella köpare är det däremot fortsatt svårt att konkurrera på de prisnivåer som krävs. Samtidigt bör det understrykas att internationellt kapital från tid till annan visat betydande handlingskraft och kan agera när förutsättningarna faller på plats. När riskaptiten förbättras finns skäl att räkna med en tydligare aktivitet från internationella aktörer.

Artikeln är skriven av Nordanö och har publicerats i Fastighetsvärlden (FV) nr 3/2026

Ladda ner artikel som pdf här.